![]()

![]()

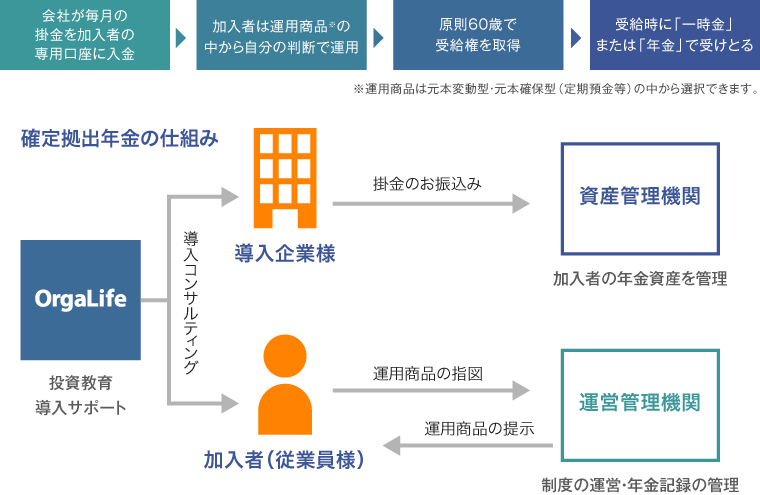

株式会社OrgaLife(オーガライフ)は確定拠出年金(401k)の「導入コンサルティング」および

個人の資産形成を目的とした「資産教育コンサルティング」に特化した企業です。

現在、少子高齢化の進行や従来の企業年金の負担の増大、従業員様における老後の資産形成の意識向上に伴い

大企業では確定拠出年金(401k)の普及期に入っています。(2018年3月末:加入者数733万5千人)

その一方、中小企業における導入のニーズも年々向上していますが導入が遅れているのが現状です。

弊社の特徴として企業規模・個人様に関わらず、変わらない徹底したノウハウを提供する事が可能です。

制度の徹底周知から従業員教育(投資教育・資産教育)まで一貫したフォロー体制を(株)OrgaLifeは確立しています。

従来の年金制度や退職金の問題として

・公的年金の財政悪化

・企業年金や退職金運営の財政悪化

・社会保険料は年々増加、受給額は年々減少、受給年齢の引き上げ

・インフレ対策が取れていない

等が問題として浮彫になってきました。

そこで2001年10月に老後資金の補完目的で「確定拠出年金法」が施行されました。

確定拠出年金(401k)とは

加入が義務付けられている公的年金(国民年金・厚生年金)とは違い

加入に対して、任意の選択が可能な私的年金の位置づけになります。

現役時代に掛金を確定して納め(拠出)、

その拠出した資金を運用し、損益が反映されたものを老後の受給額として支払われる、

年金(退職金)になります。

私的年金になりますが「公的年金等控除」が受けられたり国のサポートが強く、

多くの税制優遇が設けられています。

拠出時 : 所得税・住民税、社会保険料の算定対象外

運用時 : 運用益が非課税・投資信託の販売手数料が無料

受給時 : 一時金として受け取る場合は退職所得扱い・年金として受け取る場合は公的年金等控除の対象

| 加入資格 | 60歳未満の厚生年金の加入者 |

|---|---|

| 掛金 |

拠出限度額 (月額加入者1名あたり) ・55,000円 (他の企業年金制度がない場合) ・25,500円 (他の企業年金制度を実施の場合) ※掛金は全額損金となります |

| 掛金の返還 |

勤続3年未満で自己都合や懲戒解雇により退職した場合、 積み立てた掛金を返還させる設定が可能です。(任意) 企業が拠出した掛金額を上限とします。 |

| 受給権 |

老齢給付金は60歳で受給権を取得 (原則) ※給付は4種類 (①老齢給付金 ②障害給付金 ③死亡一時金 ④脱退一時金) |

| 投資教育(義務) |

導入する事業主は加入者が自己責任で運用商品を選択するにあたり、 制度の説明、投資に関する教育が原則です。 |

| ポータビリティ制度 |

確定拠出年金は一人一制度であり、離職、転職時には年金資産を転職先もしくは個人型に移し、 運用を継続します。転職先に制度がない場合には個人型へ移換します。 国民年金1号もしくは3号になった場合(自営業、専業主婦など)個人型401k(確定拠出年金)に移換し、 個人で運用を継続します。 |

| 税制 |

掛金は全額損金(会社が負担)投信の売却益(キャピタルゲイン)、預金の利息は非課税。 受給時の一時金は退職所得控除、年金は公的年金控除の対象 ※個人別管理資産に掛かる特別法人税は2014年3月末までは課税が凍結されています。 |

| 運用指図の方法 |

WEBより変更指示が可能です。 1:掛金の積み立て割合の変更 2:運用商品の変更(スイッチング) |

企業担当者様へ

導入企業様にとって確定拠出年金(401k)を上手に活用する事で、

従業員様の老後資金を確保しながら社会保険料のコストをコントロールすることが可能になります。

・掛金は全額損金計上

・社会保険料のコストコントロール

・福利厚生の充実(老後保障)

現在の支出をコントロールすることで、従業員様の年金・退職金の財源を構築できます。

※導入費用について

企業規模や現在の制度環境により異なります。詳細はお気軽にお問合せください。

加入者様へ

加入者様にとっては最大限にメリットを活かせる制度です。

・掛金の全額が所得税・住民税、社会保険料の算定基準の対象外

・運用中の運用益は非課税

・受給時の税制優遇

・60歳で受給権を獲得

・ポータビリティ制度により年金資産の持ち運びが可能

例として)

老後資金の貯蓄目的として定期預金で積み立てるのと、401kを活用して

同額を積み立てた場合では、約20倍程の貯蓄効果があるとされています。

資産教育セミナーを行っています。

費用例(内容により異なります)

1回2時間程度/5万円~(交通費別途)

弊社では少人数制を推奨しています。

地域や年齢層、性別、職業等の把握をすることで、正しく確実に老後資産の形成をお伝えできるという理由からです。

また、確定拠出年金(401k)導入企業への資産教育セミナーも行っております。

幅広い内容で対応しておりますので、

ご相談やお問合せ・セミナー内容等の不明点はお気軽にお問合せください。

| 社名 | 株式会社OrgaLife(オーガライフ) |

|---|---|

| 設立 | 平成26年2月 |

| 本社所在地 | 兵庫県姫路市北新在家 2-8-1-315 TEL:079-293-2701 FAX:079-293-2702 |

| 代表取締役 | 前田 伸彦 |

| 取引銀行 | りそな銀行 |

| WEB | https://orgalife-co.jp |

| info[at]orgalife-co[dot]jp | |

| 事業内容 | 確定拠出年金導入コンサルティング 資産教育コンサルティング 教育コンサルティング |

| WEB面談ページ | https://orga-life.net |

|---|---|

| 新型コロナウイルス 感染予防対策ページ |

https://orga-life.net/plan |